Norge er et land med store avstander og utfordrende topografi. Norsk næringsliv er internasjonalt orientert og avhengig av luftfarten. Luftfart er avgjørende for bosetting, reiseliv, helsevesenet, utdanning, idrett og kultur.

Det ble i 2014 gjennomført en analyse av luftfartens samfunnsnytte i Norge. Den viser at:

- To av tre nordmenn har tilgang til en flyplass innenfor en times reise. På Vestlandet og i Nord-Norge, kan to av tre nå nærmeste flyplass på en halvtime.

- 99,5 prosent av befolkningen kan reise til Oslo, og være tilbake på hjemstedet samme dag.

- Luftfarten bidrar med 60 000–65 000 arbeidsplasser.

- Luftfarten har stor betydning for regional vekst og tilgjengelighet til regionsentra.

- Luftfart spiller en viktig rolle for Norges desentraliserte utdanningssystem.

- Luftfarten er helt sentral for helsesektoren i Norge: det gjennomføres årlig over 30 000 ambulanseflybevegelser og 300 000 pasientreiser med rutefly. Sykehusstrukturen i Nord-Norge baserer seg blant annet på tilgjengelighet av lufttransport.

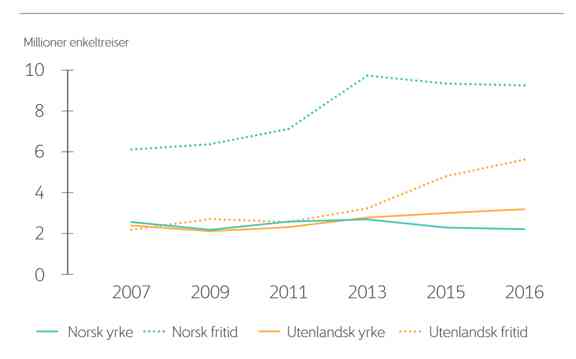

- I 2016 foretok bosatte i Norge om lag 5,6 millioner tur-retur reiser utenlands med fly. Antall innenlandsreiser foretatt av bosatte i Norge var om lag det samme. Dette innebærer at vi foretar i gjennomsnitt 1,07 utenlandsreise og 1,07 innenlandsreise tur-retur med fly per innbygger. De nordligste fylkene har den høyeste flyreisefrekvensen per innbygger.

- 22 prosent av innenriks yrkesreiser med fly er knyttet til olje- og gassektoren. Det gjennomføres 500 000 helikopterreiser årlig til installasjonene på sokkelen.

- Det er over 200 direkteforbindelser med minst én ukentlig avgang mellom Avinors lufthavner og utlandet. Antallet direkte interkontinentale ruter har økt til 22 i 2017 og forventes å øke framover.

- For norsk turisme har luftfarten stor og økende betydning. Antall turister som kommer til Norge med fly har økt fra 2,4 til 4,4 millioner besøkende fra 2011 til 2016. Flyturistenes gjennomsnittstid i Norge er drøyt 7 dager og deres samlede forbruk i Norge i 2016 var anslagsvis 46 milliarder kroner (gitt 1500 kr/døgn). Uten et godt flyrutenett hadde denne utviklingen ikke vært mulig.

Samfunnsøkonomi

15 000 jobber på Oslo lufthavn og 60 000 – 65 000 nasjonalt. Det er forventet stor vekst i årene som kommer.

Nøkkeltall:

Sysselsetting og ringvirkninger

- Direkte sysselsatte på Oslo lufthavn: 15.000

- Flyselskap, catering, handling, drivstofforsyning har flest ansatte

- Stor vekst i hotell, restaurant og detaljhandel

- Også stor vekst i virksomheter som leverer varer og tjenester til flyplassen. Indirekte sysselsetter Oslo lufthavn i dag 25 000 mennesker. Dette tallet kan dobles fram mot 2050

Nye ruter skaper økonomisk utvikling:

10 nye internasjonale ruter kan føre til:

- 70-130 nye arbeidsplasser

- Økt turisme verdt 230-400 millioner kroner

- Økt handel, flere investeringer og tiltrekning av økt kompetanse som har en verdi av

0,5 % av BNP (13 mrd. kroner) - 400-650 mill kr i direkte nytte for passasjerene pga. lavere billettpriser og spart tid

- Osloregionen blir mer kjent internasjonalt

- Enklere å lokalisere regionale hovedkontor for multinasjonale selskaper i Oslo

- Lettere å få til store internasjonale konferanser

(Beregninger utført av Copenhagen Economics)

Trafikkprognoser

Etter åpningen høsten 1998 har veksten på Oslo lufthavn vært langt høyere enn prognosene. Trafikken har vokst fra 14 millioner passasjerer i 1999 til 27,2 millioner i 2017. Veksten har vært særlig sterk på utlandsrutene. I perioden 2000-2014 har den årlige veksten vært 7 % på utland og 2 % på innland.

Legger man Avinors egne trafikkscenarioer til grunn, og at trafikken vil være tilbake på 2019-nivå i 2024, vil behovet for en tredje rullebane forskyves fra 2030 til 2035.

Dette er foreløpige anslag basert på Avinors egne tall og ikke en endelig prognose.

Etter planen vil TØI utarbeide en ny prognose for utviklingen i flytrafikken til årsskiftet 2020-21.

Kapasitetsgrensen på to rullebaner nås i 2035

Oslo lufthavn er regulert for 69 slots (tillatte flybevegelser per time). Etterspørselen er høyere enn dette og ønsker om slots avvises alt i dag. Ny terminal i 2017 økte kapasiteten med om lag 10 slots. Videre terminal- og banetiltak i perioden 2025-2028 vil øke kapasiteten og utnyttelsen opp mot 85-90 slots.

Avinor gjør alle tiltak for å utvikle kapasiteten med eksisterende infrastruktur både på flyside og terminal, og frem mot 2035 skal Avinor investere 1,5 – 2 milliarder i tilpasninger og modifikasjoner på dagens flyside for å utnytte all kapasitet.

Med tiltakene greier Oslo lufthavn 90 flybevegelser i timen. Det er maksimal utnyttelse med to rullebaner og behovet for tredje rullebane forventes derfor rundt 2035.

40 millioner passasjerer er makskapasitet for Oslo lufthavn når alle tiltakene er gjort knyttet til terminal.

Begrensede transportalternativer til luftfart

I en vurdering av luftfarten som transporttilbud må det tas hensyn til alternative reisemåter. Jo lenger reisen blir, jo høyere blir andelen som flyr.

På reiser mellom Sør-Norge og Nord-Norge eller på reiser til utlandet er fly helt dominerende fordi tog, buss og bil tar for lang tid og ikke er reelle alternativer. Selv på kortere reiser som f.eks. i Sør-Norge er andelen som flyr høy.

Et eksempel er en reise mellom Stavanger og Oslo. Det tar en time å fly og i alt en time for reisene til og fra flyplassen. Alternativene bil og tog tar 7-8 timer og krever drøyt 10 timer ekstra på en tur-retur reise.

Langs kysten på Vestlandet og i Nord-Norge brukes fly på relativt korte avstander. Her er situasjonen at fjorder og fjell gjør landbaserte transportalternativ svært tungvinte. Staten kjøper derfor flyrutetjenester på reiser over relativt korte avstander fordi betydningen for folk og næringsliv er høy. Det er tidligere beregnet at drøyt 30 prosent av alle norske flyreiser innenlands- eller utenlands har et reelt alternativ.

Langs kysten på Vestlandet og i Nord-Norge brukes fly på relativt korte avstander. Her er situasjonen at fjorder og fjell gjør landbaserte transportalternativ svært tungvinte. Staten kjøper derfor flyrutetjenester på reiser over relativt korte avstander fordi betydningen for folk og næringsliv er høy. Det er tidligere beregnet at drøyt 30 prosent av alle norske flyreiser innenlands- eller utenlands har et reelt alternativ.

Dette er i hovedsak relativt korte reiser i Sør-Norge og i Skandinavia. Flyreiser til disse destinasjonene utgjør imidlertid kun 8 % av personkm med fly og dermed en liten del av klimagassutslippet fra fly (TØI rapport 921, 2007).